February 27, 2019

.svg)

Recevez des informations comptables directement dans votre boîte de réception !

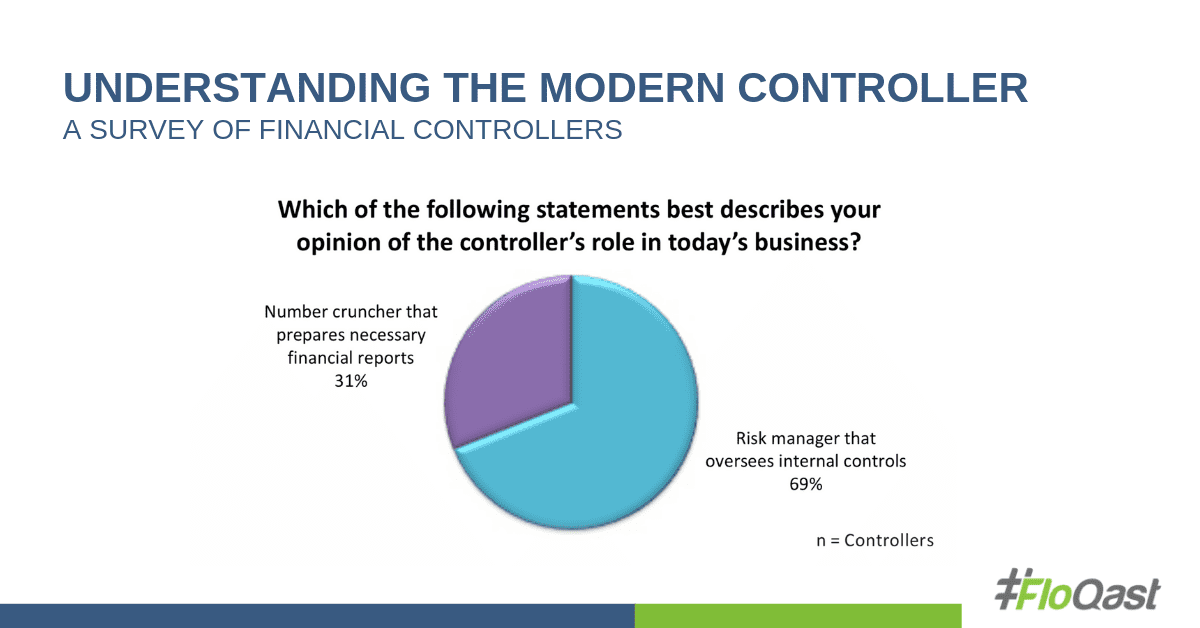

Au cours de la dernière décennie, le rôle du contrôleur est passé d'un rôle strictement débits et crédits, travail de conformité et de reporting, à un rôle nettement plus stratégique, en tant que notre récente enquête montre.Selon les professionnels de la comptabilité et de la finance interrogés, 95 % affirment que le rôle du contrôleur devient de plus en plus stratégique, et 69 % se considèrent comme des gestionnaires des risques plutôt que comme des compilateurs de rapports.

Cependant, selon un récent rapport de Deloitte, la plupart des contrôleurs consacrent encore 70 % de leur temps à des tâches traditionnelles, telles que la clôture des comptes et le respect des normes comptables. Avec la mise à jour des normes comptables des contrats de location par le FASB, ASC 842, les contrôleurs ont l'occasion idéale de devenir un partenaire stratégique en travaillant plus étroitement avec le reste de l'organisation pour créer de meilleurs processus.

À compter de 2019, les entreprises publiques doivent inscrire tous les contrats de location d'une durée de 12 mois ou plus au bilan. Les entreprises non publiques bénéficient d'une année supplémentaire. La nouvelle définition du bail est au cœur de la nouvelle norme du FASB. Un contrat de location est désormais défini comme, pour paraphraser le FASB, un accord qui donne à une entité le droit d'utiliser un actif corporel appartenant à une autre entité pendant un certain temps. Cela signifie que les contrats de location-exploitation figureront au bilan pour la première fois, même si la comptabilisation des contrats de location-acquisition restera pratiquement la même depuis des décennies. Grâce à cette nouvelle définition large, les entreprises découvrent plus de contrats de location qu'elles ne le pensaient initialement. Les contrats de location peuvent être intégrés à des contrats de service ou à des arrangements d'approvisionnement qui ne mentionnent même pas le mot « bail ». Si un contrat mentionne un actif spécifique à utiliser pour exécuter ce contrat, il y a de fortes chances qu'il s'agisse d'un contrat de location. Voici un exemple tiré de L'excellent guide de PWC sur l'ASC 842:

Un constructeur automobile passe un contrat avec un fabricant de pièces pour la fabrication d'ornements de capot. Le fabricant de pièces conçoit et fabrique une matrice sous la forme du logo du constructeur automobile. Extérieurement, cela ressemble à un contrat d'approvisionnement. Mais le dé personnalisé, un atout spécifique, doit être utilisé pour respecter cet accord. Ce contrat contient donc un bail intégré.

La première étape de la mise en œuvre de l'ASC 842 consiste à identifier tous les contrats de location existants de votre entreprise et à rassembler les documents. Selon la taille et la portée de votre organisation, cela peut être une tâche formidable. Outre les contrats étiquetés utilement comme des contrats de location, vous devrez peut-être effectuer des recherches dans les registres des actifs, les bons de commande, les comptes rendus et même le P&L pour les paiements qui semblent être des paiements de location. Si vous avez des activités internationales, vous pourriez avoir besoin de traductions. Si vous avez des baux immobiliers de longue durée, ces documents papier sont peut-être en mauvais état. Désormais, l'équipe comptable aura besoin de l'aide de l'ensemble de l'organisation pour dénicher tous les contrats qui pourraient désormais être classés comme des contrats de location. À tout le moins, vous aurez besoin de l'aide des services d'approvisionnement, de l'informatique, des opérations et des services juridiques. Ensuite, une fois que vous aurez trouvé tous les contrats susceptibles d'être des contrats de location, vous aurez besoin d'une formation continue pour vous assurer que chacun peut identifier les contrats de location à l'avenir et les envoyer à la comptabilité pour les intégrer au système.

Oui, le reste de votre organisation peut être surpris que la comptabilité parle du FASB et des normes comptables avec eux, et vous risquez d'être repoussée parce que personne n'a de temps supplémentaire pour votre projet. Le fait est que tout le monde doit apprendre que la manière dont les transactions sont structurées peut avoir un impact durable sur le bilan. Voici un autre exemple tiré du guide de PWC sur l'ASC 842 :

Manufacturing Corp conclut un accord avec Warehousing Corp pour stocker les stocks excédentaires au cours des trois prochaines années. Si le contrat précise les conditions de stockage de telle sorte qu'un seul emplacement des entrepôts de Warehousing Corp satisfasse au contrat, il s'agit d'un bail. Si Warehousing Corp est libre de remplacer différents emplacements et de changer ces emplacements à volonté, il se peut qu'il ne s'agisse pas d'un contrat de location.

Même si les contrats portant sur ces petits éléments peuvent sembler sans importance, dans l'ensemble, vos auditeurs peuvent ne pas être d'accord. L'établissement de seuils de matérialité présente le risque que d'autres secteurs de votre organisation fassent preuve de complaisance et ne vous envoient pas tous les accords dont vous avez besoin.

N'oubliez pas que la collecte de tous vos anciens contrats de location et leur comptabilité ne sont que le début. La collecte des documents de location, leur analyse et l'établissement de la comptabilité feront désormais partie de votre flux de travail normal. Et il ne s'agit pas simplement d'identifier les contrats de location dès le départ : les modifications apportées aux contrats qui n'étaient pas importantes auparavant peuvent désormais déclencher une réévaluation, c'est pourquoi une grande partie de l'ASC 842 y est consacrée. Selon l'ancienne norme, la réévaluation n'avait lieu que lorsque le bail lui-même était modifié. Toutefois, selon l'ASC 842, l'évolution des circonstances ou des estimations ayant une incidence sur le montant des paiements de location futurs peut nécessiter de recalculer la valeur actuelle des loyers restants. Cela signifie que vous devrez vous assurer que toute personne ayant la capacité d'autoriser ces modifications sait qu'elle doit tenir sa comptabilité au courant.

À moins que votre organisation ne dispose que d'une poignée de contrats de location, les feuilles de calcul stockées dans un lecteur partagé ne suffiront plus à assurer le suivi. Tenez compte logiciel de gestion fermée comme solution pour organiser tous vos contrats, calendriers d'amortissement et rapprochements en un seul endroit afin de gérer la clôture de fin de mois. Si vous avez de nombreux contrats de location, vous pouvez également envisager logiciel de gestion des contrats de location pour vous aider à faire face à la complexité unique des calculs de location et aux exigences supplémentaires en matière de divulgation. N'oubliez pas : il s'agit d'un changement permanent pour votre entreprise, vous aurez donc besoin d'une solution durable. Les meilleures solutions sont basées sur le cloud et, en plus d'automatiser les calculs de vos états financiers et de vos écritures de journal, elles incluent un stockage de documents intégré et permettent aux auditeurs d'y accéder. L'utilisation d'un logiciel de comptabilité des contrats de location en combinaison avec un logiciel de gestion de proximité vous fera gagner énormément de temps par rapport à l'utilisation d'Excel seul. De plus, le fait de centraliser tous vos contrats de location permet à tous les membres de votre organisation de trouver les informations dont ils ont besoin au moment où ils en ont besoin. Pour assumer un rôle plus stratégique au sein de votre entreprise, vous devez mieux comprendre le fonctionnement des différentes parties et fournir à chacun les données dont il a besoin pour prendre des décisions. C'est l'excuse parfaite pour améliorer votre visibilité en tant que leader au sein de l'organisation.